Comenzar un pequeño negocio es emocionante.

Pero averiguar cuántas pólizas de seguro necesitas para protegerte, investigando trucos fiscales para ahorrar la mayor cantidad de dinero posible…

No solo aburrido, sino escalofriante.

Sin embargo, es esta configuración legal y especialmente financiera la que tendrá un gran impacto en tu éxito a largo plazo.

Solo alrededor del 50% de los negocios sobreviven más de cinco años.

¿Una de las mayores razones de esta disminución?

El flujo de caja deja de fluir.

Desde elegir la estructura empresarial adecuada hasta aprender a separar eficazmente las finanzas personales y empresariales, hay muchas decisiones iniciales que puedes tomar para evitar problemas legales y errores que provoquen pérdidas de dinero.

Esta guía te enseñará cómo proteger tus activos personales, construir crédito para tu pequeño negocio, estar preparado para los impuestos y crear una base legal y financiera que soporte el crecimiento.

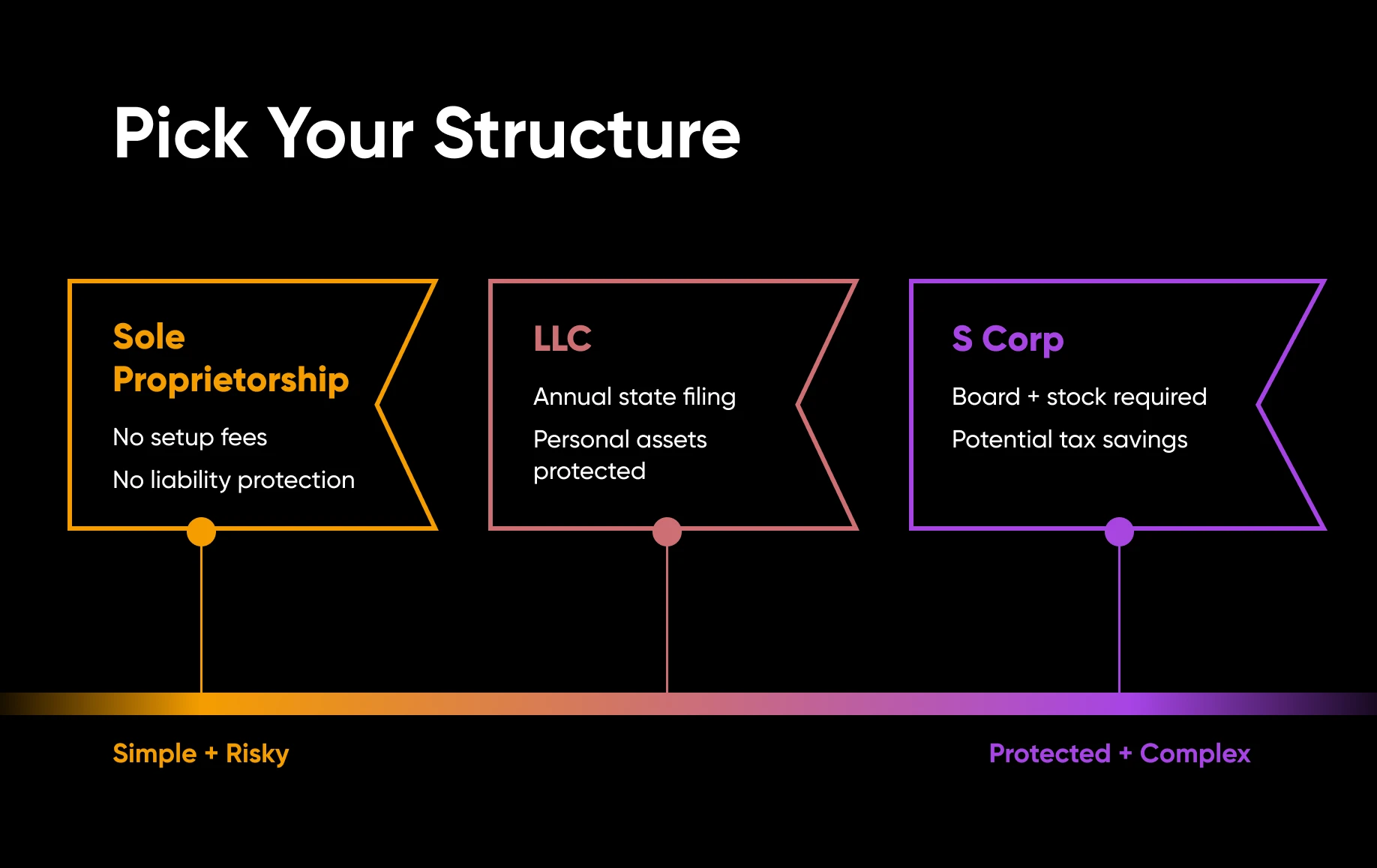

Elegir la estructura comercial adecuada

Estás a punto de tomar una decisión realmente importante que puede ser casi imposible de cambiar más tarde: cómo deseas estructurar legalmente tu negocio.

Haremos nuestro mejor esfuerzo para explicarte los conceptos básicos aquí, pero te recomendamos encarecidamente hablar con un abogado de negocios o un contador si tienes alguna duda o pregunta sobre cómo comenzar. Estos profesionales pueden ayudarte a asegurar que tu elección se ajuste a tus metas de negocio a largo plazo.

Por qué este es un primer paso crucial

Establecer tu negocio como una sociedad, compañía de responsabilidad limitada (LLC) o corporación ofrece diferentes niveles de protección contra responsabilidades.

Dependiendo de lo que decidas, si tu negocio enfrenta problemas legales o financieros, tus ahorros, propiedad y otros activos personales pueden o no estar en riesgo.

Pero esto no es lo único a considerar. Algunas estructuras que limitan la responsabilidad no tienen las mismas ventajas fiscales, tienen requisitos estrictos, o son complejas de establecer y mantener.

Comprende tus opciones

Muchos principiantes optan por defecto por una empresa unipersonal.

¿Por qué? Es simple y económico comenzar.

Pero conlleva un gran riesgo: tus activos personales no están protegidos.

Eso significa que si tu negocio enfrenta una demanda o incurre en deudas de las que no puede salir, tus ahorros, coche o incluso tu hogar podrían estar en riesgo.

Una sociedad de responsabilidad limitada es otra opción preferida para los freelancers y pequeñas empresas, especialmente. Aunque generalmente es fácil de establecer y gestionar, a menudo tienes que presentar documentos y pagar una tarifa al estado anualmente. El principal objetivo que las personas logran con esta opción es separar las responsabilidades personales y empresariales.

Una S corp es como una LLC, pero todos los propietarios pueden ser nombrados empleados, lo que podría llevar a impuestos de autoempleo más favorables. También hay más reglas a seguir, como establecer un consejo, emitir acciones y más.

Todas estas estructuras son entidades de paso, por lo que los impuestos se informan y pagan por el/los propietario(s) en sus declaraciones de impuestos personales.

Estas son las configuraciones más comunes para negocios pequeños, pero hay montones de otras opciones, soluciones alternativas y detalles en los que profundizar.

Para saber más, la Administración de Pequeñas Empresas de EE. UU. (SBA) ofrece esta guía fundamental para ayudarte a acertar en esta decisión temprana pero crítica sobre la estructura de tu negocio.

Ajusta tu estructura a tus necesidades

Al tomar esta decisión importante, pregúntate: ¿Cuánto riesgo puedo manejar? ¿Cuánta complejidad estoy dispuesto a gestionar? ¿Qué tarifas puedo realmente permitirme en este momento?

Tu respuesta ayudará a limitar tus opciones.

Por ejemplo, un freelancer individual podría elegir una LLC para protección de responsabilidad simple. Un negocio que genera seis cifras con varios propietarios y planes de contratar a un equipo de trabajo podría optar por una S corp, incluso con todas sus regulaciones, para ahorrar en impuestos.

De nuevo, recomendamos consultar a un profesional si tienes alguna pregunta.

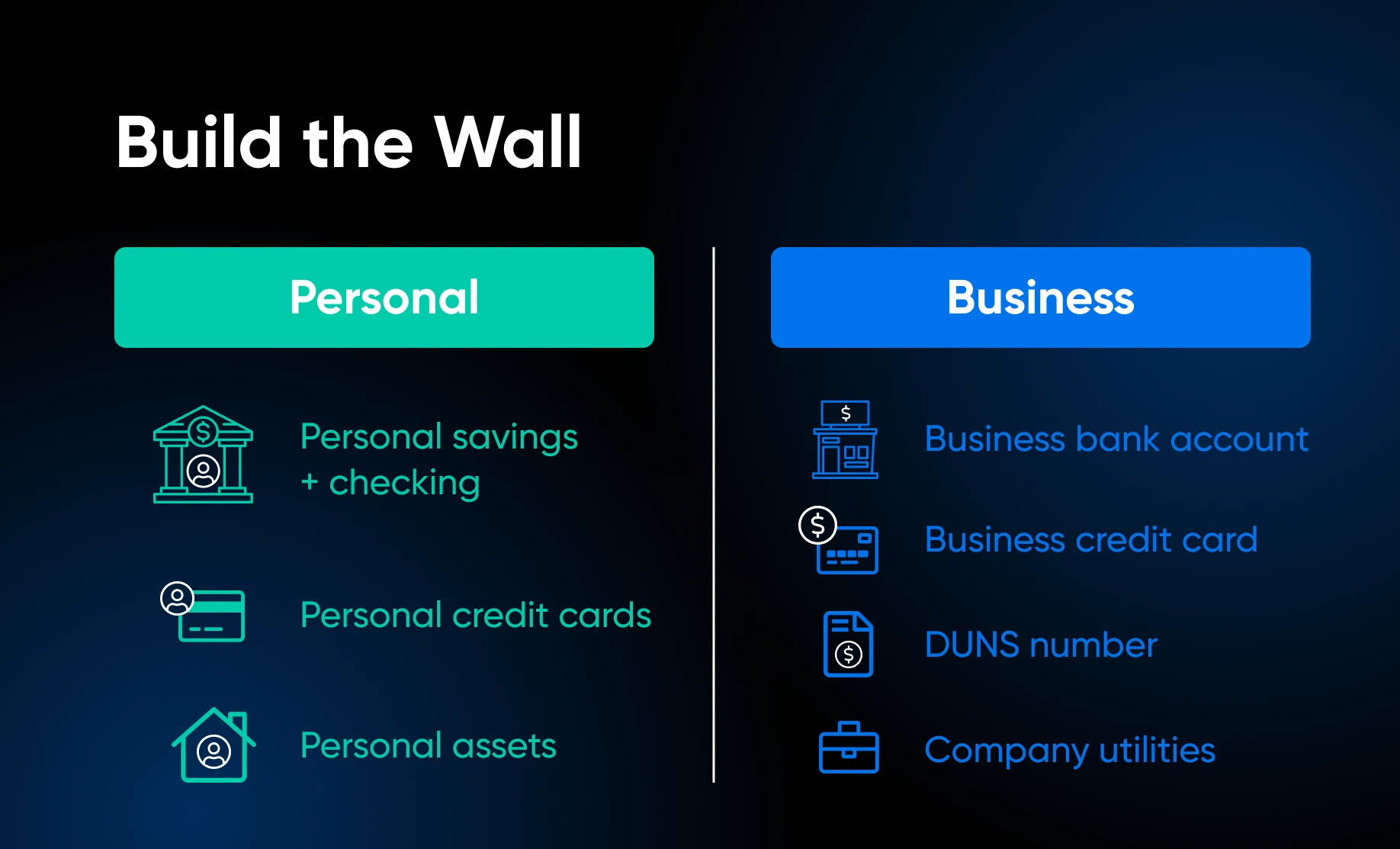

Separación de finanzas personales y empresariales

Mezclar las finanzas personales y empresariales es un error común que cometen los empresarios primerizos.

Cubramos por qué y cómo evitar este error.

Por qué la claridad financiera es clave

Mantener las finanzas separadas te protege a ti y a tu negocio de un par de maneras clave.

Evita problemas legales

En términos simples, tener registros financieros claros facilita la declaración de impuestos, reduciendo así el riesgo de errores que podrían provocar una auditoría.

Si tus cuentas están mezcladas, se vuelve difícil demostrar cuáles gastos están relacionados con el negocio. Esto podría llevar a deducciones denegadas, penalizaciones o incluso disputas legales.

Las cuentas separadas también protegen tus activos personales, que es el propósito principal de una LLC.

En caso de una demanda o cobro de deudas, tener cuentas distintas facilita demostrar que tus fondos personales no están vinculados con las obligaciones del negocio. Esta separación es especialmente importante para las LLC y las corporaciones, las cuales están diseñadas para proteger a los propietarios de responsabilidades personales.

Toma mejores decisiones financieras

Mezclar fondos personales y de negocios puede crear confusión acerca de tus ganancias y gastos reales. Podrías sobreestimar los ingresos o pasar por alto gastos deducibles, lo que conduce a pagar impuestos de más.

Cuando tus finanzas están separadas, puedes ver claramente cuánto dinero está generando tu negocio y hacia dónde va. Esta visibilidad te permite tomar decisiones más inteligentes, como cuándo reinvertir las ganancias, contratar empleados o comprar nuevo equipo. También facilita la identificación de tendencias en el flujo de caja, planificar períodos de baja actividad y pronosticar el crecimiento.

Construir historial crediticio (y acceder a financiamiento)

Es esencial establecer el historial crediticio de tu negocio separado de tu crédito personal.

Los prestamistas pueden considerar tu crédito personal, pero también quieren ver que tu negocio maneja sus obligaciones de manera responsable.

Abrir cuentas a nombre de tu empresa ayuda a establecerla como una entidad separada con su propio perfil crediticio, lo que puede facilitar la calificación para préstamos, tarjetas de crédito o financiamiento de proveedores en el futuro.

Accede a funcionalidades financieras específicas para negocios

Las cuentas empresariales incluyen funcionalidades diseñadas para las necesidades de la compañía, no para uso personal.

Estos pueden incluir herramientas de facturación, procesamiento de pagos en línea, servicios mercantiles e integración con software de contabilidad como QuickBooks. Usar cuentas con estas capacidades te ayuda a gestionar tus finanzas de manera más profesional.

Cómo mantener separadas las finanzas personales y empresariales

¿Convencido?

Perfecto, entonces vamos a poner en marcha las finanzas de tu negocio.

Abre una cuenta bancaria dedicada para negocios

Este es el nivel básico. Una cuenta bancaria comercial es la base de la separación financiera.

Todos los pagos de los clientes deben ingresar a esta cuenta y todos los gastos empresariales deben salir de ella. Mantener el dinero separado hace que el seguimiento de ingresos y gastos sea mucho más sencillo.

Utiliza una tarjeta de crédito empresarial

Una tarjeta de crédito empresarial es otro paso sencillo con grandes beneficios. Ayuda a gestionar el flujo de caja y rastrea los gastos automáticamente. Con el tiempo, también construye tu crédito empresarial.

¡Úsalo solo para compras de negocios!

Obtén un número DUNS

Un número DUNS es un identificador único de nueve dígitos emitido por Dun & Bradstreet.

Esto funciona como una puntuación de crédito empresarial y se vincula directamente con el perfil de crédito de tu empresa. Los vendedores, acreedores y proveedores pueden usarlo para evaluar la salud financiera y la fiabilidad de tu negocio.

Un número DUNS puede ayudarte a obtener mejores condiciones de préstamo, solicitar tarjetas de crédito y subvenciones empresariales, registrarte como proveedor con socios y proveedores del sector privado, seguir tu informe de crédito e incluso expandirte en mercados internacionales.

Un número DUNS no es un EIN o UEI – y conocer la diferencia es importante.

Los EIN son identificadores fiscales emitidos por el IRS y son legalmente necesarios para la mayoría de los negocios. Los UEI (Identificadores Únicos de Entidades) son identificadores federales requeridos para cualquier negocio que contrate con el gobierno de EE. UU. – y a partir de 2022, el UEI reemplazó completamente al número DUNS para las adquisiciones federales.

Si trabajar con el gobierno federal es parte de tu plan, te registrarás para un UEI a través de SAM.gov, no un DUNS. El número DUNS es voluntario y existe en el mundo comercial: relaciones con proveedores, préstamos privados y solicitudes de crédito fuera del sistema federal.

Siempre solicita crédito a nombre de tu empresa

Cuando busques crédito de proveedores o vendedores, siempre utiliza la información de tu empresa en la solicitud.

Crédito comercial permite a proveedores y minoristas ofrecer términos de pago más favorables, típicamente desde neto 310 hasta neto 60 días.

Este enfoque permite que tu negocio establezca un historial crediticio mientras compra productos o servicios a crédito y difiere el pago por hasta dos meses.

Configura los servicios de la empresa (si aplica)

Cualquier servicio público utilizado principalmente para operar tu negocio debe estar configurado a nombre de tu empresa.

Piensa en líneas telefónicas, planes de celular, internet y servicios de cable.

Cuando tu negocio maneja estas cuentas, los costos operativos recurrentes se registran adecuadamente, lo que también ayuda a construir la independencia financiera de tu empresa.

Seguros y protecciones de responsabilidad a considerar

Incluso la mejor estructura y planificación empresarial no pueden cubrir cada riesgo.

Esa es la razón por la que el seguro es una capa crítica de protección. Sin él, una única reclamación podría amenazar tus finanzas personales y de negocio.

Seguro de responsabilidad civil general

El seguro de responsabilidad general es la base para la mayoría de las pequeñas empresas.

Esto cubre accidentes, lesiones o daños a la propiedad causados por las actividades de tu negocio. Si un cliente se resbala en tu oficina o si accidentalmente dañas la propiedad de un cliente, este es el tipo de póliza de seguro que te protege en estos casos.

Seguro de responsabilidad profesional

Las empresas basadas en servicios deberían considerar el seguro de responsabilidad profesional, también llamado seguro de errores y omisiones.

Cubre los problemas que surgen cuando los clientes afirman que cometiste un error en tu asesoramiento o trabajo.

Por ejemplo, si un cliente amenazara con tomar acciones legales por un plazo incumplido que creyera que afectó su negocio, el seguro de responsabilidad profesional intervendría para ayudar.

Seguro de compensación para trabajadores

Esta es un poco obvia porque si tienes empleados, el seguro de compensación para trabajadores generalmente es obligatorio.

Este tipo de póliza cubre lesiones o enfermedades que ocurren en el trabajo. Protege tanto a tus empleados como a tu negocio de reclamaciones costosas.

Seguro de propiedad comercial

Aunque trabajes desde casa, vale la pena considerar el seguro de propiedad comercial.

Cubre cualquier herramienta, equipo o inventario costoso que utilices si estos se dañan o son robados. Perder estos artículos podría detener tus operaciones si no cuentas con un seguro que te ayude a reemplazarlos rápidamente.

Habla con un agente de seguros para asegurarte de que tienes la cobertura adecuada para el tamaño y la industria de tu negocio.

Consejos de planificación fiscal para emprendedores a tiempo completo

Los impuestos son uno de los mayores causantes de estrés para los nuevos dueños de negocios.

Pero con las estrategias adecuadas, puedes mantenerte organizado, reducir tu factura de impuestos y evitar sorpresas desagradables.

Registra ingresos y gastos en tiempo real

Por el amor a todo lo sagrado, por favor utiliza un software de contabilidad real.

Las opciones populares incluyen QuickBooks, Xero y Wave.

Este tipo de herramientas facilitan el seguimiento de ingresos y gastos a medida que suceden. Esto es útil para que no te pierdas deducciones y obtengas la imagen más clara posible de los ingresos, costos y rentabilidad.

Ahorra dinero para impuestos

Esto va a doler.

Los profesionales de impuestos recomiendan reservar aproximadamente el 30%-40% de tus ingresos empresariales para cubrir de manera segura los impuestos federales y estatales. Muchos emprendedores pagan impuestos estimados trimestrales para evitar una gran factura al final del año; a veces esto es requerido — consulta con un profesional de impuestos.

Mantén este dinero en una cuenta de ahorros separada. Esto evita gastos accidentales y asegura que siempre estés preparado.

Por supuesto, las obligaciones fiscales pueden variar mucho según el negocio. Para obtener una cifra más precisa, o para averiguar si puedes ahorrar menos, consulta a un Contador Público Autorizado.

Maximiza los gastos deducibles

Los gastos deducibles reducen tu ingreso imponible. Las deducciones comunes incluyen suscripciones a software, suministros de oficina, marketing, viajes y una parte de tu oficina en casa si trabajas desde casa.

Y si tu negocio es una S corp, pagarte un salario razonable y tomar ganancias adicionales como distribuciones puede reducir los impuestos sobre el trabajo por cuenta propia.

Un profesional fiscal puede ayudarte a encontrar aún más oportunidades aquí.

Utiliza cuentas de retiro

Aportar a una cuenta de retiro puede reducir tus ingresos imponibles ahora, mientras te ayuda a ahorrar para el futuro.

Además, ¡deberías estar reservando dinero para esto de todos modos!

Para más apoyo en relación a los impuestos, el IRS ofrece recursos dedicados para pequeñas empresas y autónomos. Proporciona formularios de impuestos, orientación sobre la presentación y pago de impuestos empresariales, información sobre deducciones y créditos, y recursos para mantenerse en cumplimiento con los requisitos fiscales federales.

Es hora de establecer tu base legal y financiera

Configurar tu pequeña empresa para la longevidad se trata de cuán efectivamente cubres puntos clave financieros y legales.

Comienza a establecer una base sólida eligiendo la estructura adecuada (como una LLC o S-corp) para proteger tus activos personales y gestionar los impuestos de manera efectiva. Una vez que eso esté en su lugar, separa inmediatamente las finanzas de tu empresa de las personales abriendo cuentas dedicadas para mantenerte organizado y simplificar la presentación de impuestos.

A continuación, construye crédito comercial mediante herramientas como cuentas de proveedores y un número DUNS, y protege tus operaciones con seguros esenciales como responsabilidad general, responsabilidad profesional y cobertura de propiedad.

Finalmente, establece buenos hábitos fiscales desde el principio: Registra ingresos y gastos de manera consistente, reserva un 30-40% para impuestos y aprovecha las deducciones para reducir el ingreso imponible.

Juntos, estos pasos crean un sistema financiero seguro que reduce el riesgo, mejora la claridad y apoya el crecimiento empresarial a largo plazo.

¿Estás Listo para Despegar?

Los emprendedores dedican el 36% de cada semana laboral solo a tareas administrativas. Este ebook de 46 páginas ofrece a los pequeños empresarios un manual completo para dedicarse a tiempo completo — preparación financiera, configuración legal, presencia online, gestión del tiempo, marketing y contratación.

Consigue el manual