Commencer une petite entreprise est passionnant.

Mais déterminer juste combien de polices d’assurance tu as besoin pour te protéger, naviguant à travers des astuces fiscales pour économiser le plus d’argent possible…

Non seulement ennuyeux, mais à vous dresser les cheveux sur la tête.

Cependant, c’est cette configuration légale et surtout financière qui aura un impact majeur sur ton succès à long terme.

Seulement environ 50% des entreprises survivent au-delà de cinq ans.

Une des principales raisons de cette attrition ?

Le flux de trésorerie cesse de couler.

De choisir la bonne structure commerciale à apprendre comment séparer efficacement les finances personnelles et commerciales, il existe de nombreuses décisions initiales que tu peux prendre pour éviter les pièges légaux et les erreurs qui drainent de l’argent.

Ce guide t’apprendra comment protéger tes biens personnels, construire du crédit pour ta petite entreprise, rester prêt pour les impôts et créer une base légale et financière qui supporte l’expansion.

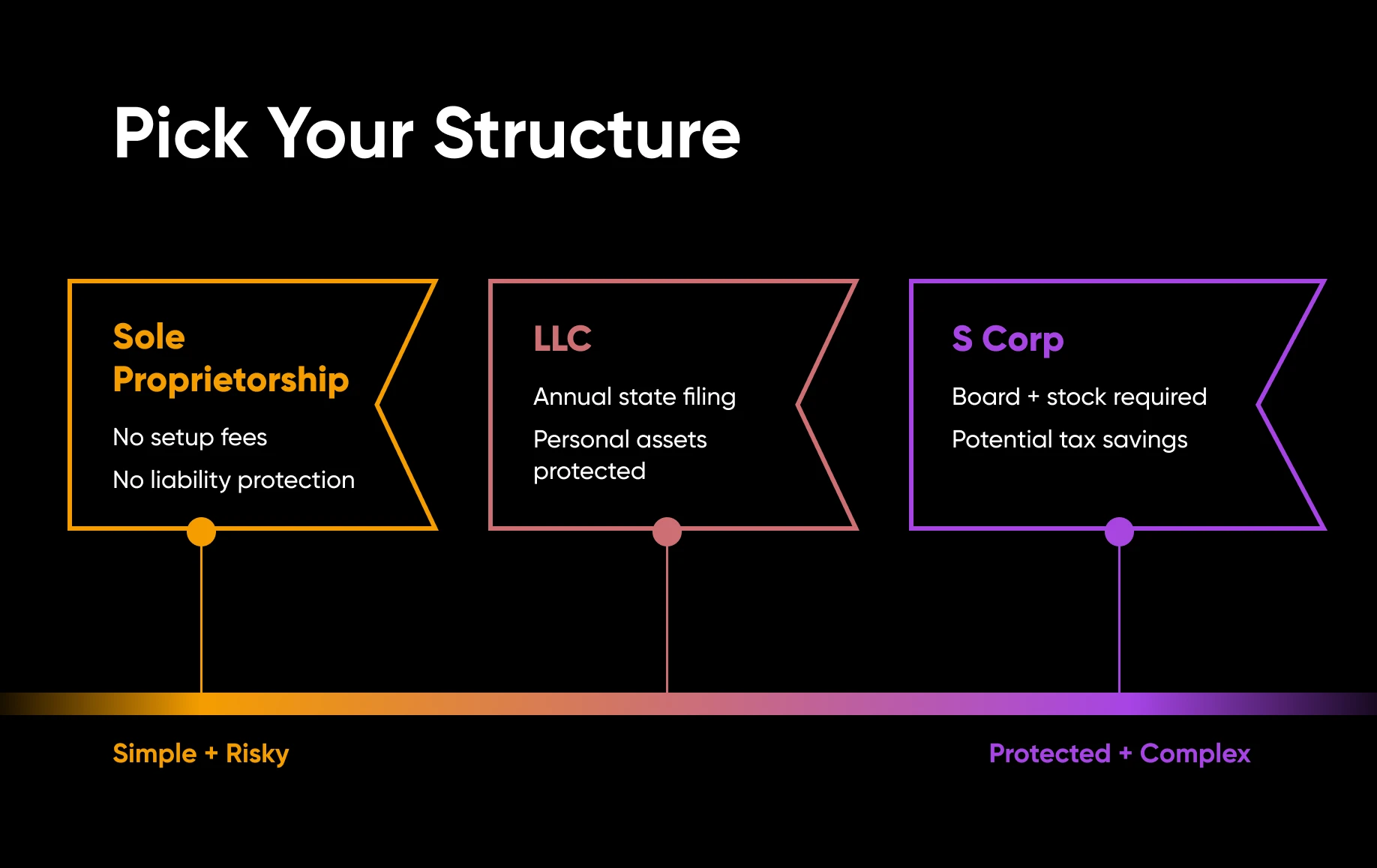

Choisir La Bonne Structure D’Entreprise

Tu es sur le point de prendre une décision vraiment importante qui pourrait être presque impossible à changer plus tard : comment tu souhaites structurer légalement ton entreprise.

Nous ferons de notre mieux pour te présenter les bases ici, mais nous recommandons fortement de parler avec un avocat d’affaires ou un comptable si tu as le moindre doute ou question concernant le démarrage. Ces professionnels peuvent t’aider à t’assurer que ton choix correspond à tes objectifs commerciaux à long terme.

Pourquoi C’est Une Étape Cruciale

Créer ton entreprise en tant que partenariat, société à responsabilité limitée (LLC) ou société offre différents niveaux de protection contre les responsabilités.

En fonction de ce que tu décides, si ton entreprise rencontre des problèmes juridiques ou financiers, tes économies, tes biens et autres actifs personnels peuvent ou non être à risque.

Mais ce n’est pas le seul élément à prendre en compte. Certaines structures qui limitent la responsabilité n’ont pas les mêmes avantages fiscaux, présentent des exigences strictes, ou sont complexes à mettre en place et à maintenir.

Comprends Tes Options

De nombreux débutants optent par défaut pour une entreprise individuelle.

Pourquoi ? C’est simple et économique pour commencer.

Mais cela comporte un risque majeur : tes actifs personnels ne sont pas protégés.

Cela signifie que si ton entreprise fait face à un procès ou contracte une dette dont elle ne peut pas se sortir, tes économies, ta voiture, ou même ta maison pourraient être en danger.

Une société à responsabilité limitée est un autre choix privilégié pour les freelances et les petites entreprises, en particulier. Bien qu’elle soit généralement facile à mettre en place et à gérer, tu dois souvent déposer des documents et payer des frais à l’État chaque année. L’objectif principal que les gens atteignent avec cette option est de séparer les responsabilités personnelles et professionnelles.

Une S corp est comme une LLC, mais tous les propriétaires peuvent être nommés employés, ce qui peut potentiellement conduire à des taxes sur l’auto-emploi plus favorables. Il y a également plus de règles à suivre, telles que la mise en place d’un conseil d’administration, l’émission d’actions, et plus encore.

Toutes ces structures sont des entités transparentes, donc l’impôt est déclaré et payé par le ou les propriétaires sur leurs déclarations de revenus personnelles.

Ce sont les configurations les plus courantes pour les petites entreprises, mais il existe des tonnes d’autres options, de solutions et de détails à approfondir.

Pour en savoir plus, l’Administration des petites entreprises des États-Unis (SBA) propose ce guide fondamental pour t’aider à prendre cette décision précoce mais cruciale concernant la structure de ton entreprise.

Adapte Ta Structure À Tes Besoins

Lorsque tu prends cette décision importante, demande-toi : Quel niveau de risque puis-je gérer ? Quelle complexité suis-je prêt à gérer ? Quels frais puis-je vraiment me permettre actuellement ?

Ta réponse aidera à affiner tes options.

Par exemple, un travailleur indépendant pourrait choisir une LLC pour une simple protection de responsabilité. Une entreprise réalisant six chiffres avec plusieurs propriétaires et prévoyant d’embaucher du personnel pourrait opter pour une S corp malgré toutes ses réglementations afin d’économiser sur les impôts.

Nous te recommandons de consulter un professionnel si tu as la moindre question.

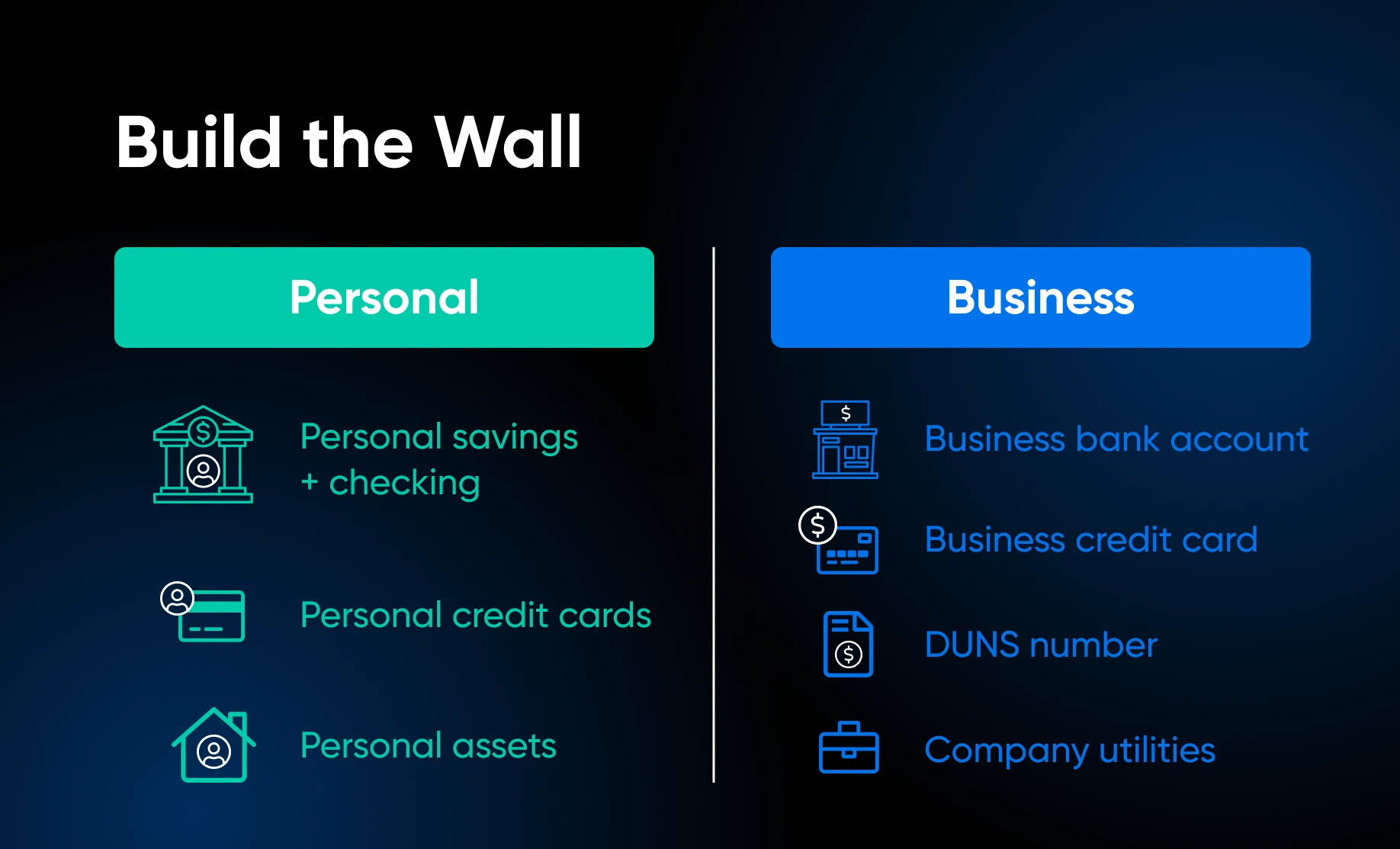

Séparation Des Finances Personnelles Et Professionnelles

Mélanger les finances personnelles et professionnelles est une erreur courante que font les entrepreneurs débutants.

Couvrions pourquoi et comment éviter cette erreur.

Pourquoi La Clarté Financière Est Essentielle

Maintenir des finances séparées te protège, toi et ton entreprise, de plusieurs manières importantes.

Évite les Problèmes Légaux

En clair, avoir des registres financiers clairs facilite la déclaration fiscale, réduisant ainsi le risque d’erreurs susceptibles de déclencher un contrôle fiscal.

Si tes comptes sont mélangés, il devient difficile de prouver quelles dépenses sont liées à l’entreprise. Cela pourrait entraîner des déductions refusées, des pénalités, ou même des litiges juridiques.

Les comptes séparés protègent également tes actifs personnels, ce qui est tout l’intérêt d’une LLC.

En cas de poursuite judiciaire ou de recouvrement de créances, disposer de comptes distincts rend plus facile la démonstration que tes fonds personnels ne sont pas liés aux obligations professionnelles. Cette séparation est particulièrement importante pour les sociétés à responsabilité limitée et les corporations, qui sont conçues pour protéger les propriétaires contre les responsabilités personnelles.

Prends De Meilleures Décisions Financières

Mélanger les fonds personnels et professionnels peut créer de la confusion concernant tes profits et dépenses réels. Tu pourrais surestimer les revenus ou négliger des dépenses déductibles, ce qui entraînerait un paiement excessif des impôts.

Lorsque tes finances sont séparées, tu peux clairement voir combien d’argent ton entreprise génère et où il va. Cette visibilité te permet de prendre des décisions plus judicieuses, comme quand réinvestir les profits, embaucher des employés ou acheter de nouveaux équipements. Cela rend également plus facile l’identification des tendances dans les flux de trésorerie, la planification pour les périodes creuses et la prévision de croissance.

Construis Ton Historique De Crédit (et Accède Au Financement)

Il est essentiel d’établir l’historique de crédit de ton entreprise séparément de ton crédit personnel.

Les prêteurs peuvent considérer ton crédit personnel, mais ils veulent aussi voir que ton entreprise gère ses obligations de manière responsable.

Ouvrir des comptes au nom de ton entreprise l’aide à s’établir en tant qu’entité séparée avec son propre profil de crédit, ce qui peut faciliter l’obtention de prêts, de cartes de crédit ou de financements de fournisseurs à l’avenir.

Accède Aux Fonctionnalités Financières Spécifiques Aux Entreprises

Les comptes professionnels sont dotés de fonctionnalités conçues pour les besoins des entreprises, et non pour un usage personnel.

Cela peut inclure des outils de facturation, le traitement des paiements en ligne, les services marchands et l’intégration avec des logiciels de comptabilité comme QuickBooks. Utiliser des comptes dotés de ces capacités t’aide à gérer tes finances de manière plus professionnelle.

Comment Séparer Les Finances Personnelles Et Professionnelles

Convaincu ?

Parfait, alors mettons en place les finances de ton entreprise.

Ouvre un Compte Bancaire Dédié aux Affaires

C’est le rez-de-chaussée. Un compte bancaire professionnel est la base de la séparation financière.

Tous les paiements des clients doivent être versés sur ce compte et toutes les dépenses de l’entreprise doivent en être déduites. Garder l’argent séparé rend le suivi des revenus et des dépenses beaucoup plus simple.

Utilise une carte de crédit professionnelle

Une carte de crédit d’entreprise est une autre étape simple avec de grands avantages. Elle aide à gérer les flux de trésorerie et suit automatiquement les dépenses. Avec le temps, elle construit également votre crédit d’entreprise.

Utilise-le uniquement pour les achats professionnels !

Obtiens un numéro DUNS

Un numéro DUNS est un identifiant unique de neuf chiffres délivré par Dun & Bradstreet.

Cela fonctionne comme un score de crédit d’entreprise et est directement lié au profil de crédit de ton entreprise. Les fournisseurs, les créanciers et les fournisseurs peuvent l’utiliser pour évaluer la santé financière et la fiabilité de ton entreprise.

Un numéro DUNS peut t’aider à obtenir de meilleures conditions de prêt, à postuler pour des cartes de crédit d’affaires et des subventions, à t’enregistrer en tant que fournisseur auprès de partenaires et fournisseurs du secteur privé, à suivre ton rapport de crédit, et même à t’étendre sur les marchés internationaux.

Un numéro DUNS n’est pas un EIN ou un UEI – et connaître la différence est important.

Les EIN sont des identifiants fiscaux émis par l’IRS et sont légalement requis pour la plupart des entreprises. Les UEI (Identifiants Uniques d’Entité) sont des identifiants fédéraux nécessaires pour toute entreprise contractant avec le gouvernement américain – et depuis 2022, l’UEI a remplacé entièrement le numéro DUNS pour les acquisitions fédérales.

Si travailler avec le gouvernement fédéral fait partie de ton plan, tu t’inscriras pour un UEI via SAM.gov, et non un DUNS. Un numéro DUNS est volontaire et existe dans le monde commercial : relations avec les fournisseurs, prêts privés et demandes de crédit en dehors du système fédéral.

Toujours Demander Un Crédit Au Nom De Ton Entreprise

Lorsque tu demandes un crédit auprès de fournisseurs ou de vendeurs, utilise toujours les informations de ton entreprise sur la demande.

Le crédit commercial permet aux fournisseurs et aux détaillants d’offrir des conditions de paiement plus favorables, généralement comprises entre net 310 et net 60 jours.

Cette approche permet à ton entreprise d’établir un historique de crédit tout en achetant des produits ou services à crédit et en différant le paiement jusqu’à deux mois.

Configurer Les Utilités De L’entreprise (Si Applicable)

Tous les services utilitaires utilisés principalement pour faire fonctionner ton entreprise doivent être mis en place au nom de ton entreprise.

Pense aux lignes téléphoniques, aux forfaits de téléphone portable, à l’internet et aux services de câble.

Lorsque ton entreprise gère ces comptes, les coûts opérationnels récurrents sont correctement enregistrés, ce qui aide également à construire l’indépendance financière de ton entreprise.

Assurances Et Protections De Responsabilité À Considérer

Même la meilleure structure et planification d’entreprise ne peuvent pas couvrir tous les risques.

C’est pourquoi l’assurance est une couche de protection essentielle. Sans elle, une seule réclamation pourrait menacer ton entreprise et tes finances personnelles.

Assurance Responsabilité Civile Générale

L’assurance responsabilité civile générale est la base pour la plupart des petites entreprises.

Cela couvre les accidents, les blessures ou les dommages matériels causés par les activités de ton entreprise. Si un client glisse dans ton bureau ou si tu endommages accidentellement la propriété d’un client, c’est le type de politique d’assurance qui te protège dans ces cas.

Assurance Responsabilité Professionnelle

Les entreprises basées sur des services devraient envisager une assurance responsabilité professionnelle, également appelée assurance erreurs et omissions.

Il couvre les problèmes qui surviennent lorsque les clients prétendent que tu as fait une erreur dans tes conseils ou ton travail.

Par exemple, si un client menaçait d’entreprendre des actions légales pour un délai manqué qu’il croyait avoir impacté son entreprise, l’assurance responsabilité professionnelle interviendrait pour aider.

Assurance de Compensation des Travailleurs

Celle-ci est plutôt évidente car si tu as des employés, l’assurance contre les accidents du travail est généralement obligatoire.

Ce type de politique couvre les blessures ou maladies qui surviennent sur le lieu de travail. Il protège à la fois tes employés et ton entreprise contre les réclamations coûteuses.

Assurance des Biens Commerciaux

Même si tu travailles depuis chez toi, l’assurance des biens commerciaux vaut la peine d’être envisagée.

Il couvre tous les outils, équipements ou stocks coûteux que tu utilises s’ils sont endommagés ou volés. Perdre ces articles pourrait interrompre tes opérations si tu n’as pas d’assurance qui puisse t’aider à les remplacer rapidement.

Parle à un agent d’assurance pour t’assurer que tu disposes de la couverture adéquate pour la taille et le secteur de ton entreprise.

Conseils De Planification Fiscale Pour Les Entrepreneurs À Temps Plein

Les impôts sont l’un des plus grands facteurs de stress pour les nouveaux chefs d’entreprise.

Mais avec les bonnes stratégies, tu peux rester organisé, réduire ta facture fiscale et éviter les mauvaises surprises.

Suivre Les Revenus Et Les Dépenses En Temps Réel

Pour l’amour de tout ce qui est sacré, utilise du véritable logiciel de comptabilité.

Les options populaires incluent QuickBooks, Xero et Wave.

Ces types d’outils facilitent le suivi des revenus et des dépenses au fur et à mesure qu’ils surviennent. Cela est utile afin que tu ne manques pas de déductions et que tu obtiennes l’image la plus claire possible des revenus, des coûts et de la rentabilité.

Mets De L’argent De Côté Pour Les Impôts

Celui-ci va faire mal.

Les experts fiscaux recommandent de mettre de côté environ 30%-40% de vos revenus d’entreprise pour couvrir de manière sûre les impôts fédéraux et étatiques. De nombreux entrepreneurs paient des impôts estimés trimestriellement pour éviter une grosse facture en fin d’année ; parfois cela est nécessaire — vérifie avec un professionnel de la fiscalité.

Garde cet argent dans un compte d’épargne séparé. Cela évite les dépenses accidentelles et assure que tu es toujours prêt.

Bien sûr, les obligations fiscales peuvent varier énormément selon l’entreprise. Pour un chiffre plus précis, ou pour savoir si tu peux économiser davantage, consulte un CPA.

Maximisez Les Dépenses Déductibles

Les dépenses déductibles réduisent ton revenu imposable. Les déductions courantes comprennent les abonnements aux logiciels, les fournitures de bureau, le marketing, les voyages et une partie de ton bureau à domicile si tu travailles depuis chez toi.

Et si ton entreprise est une S corp, te verser un salaire raisonnable et prendre les bénéfices supplémentaires sous forme de distributions peut réduire les impôts sur le travail indépendant.

Un professionnel de la fiscalité peut t’aider à trouver encore plus d’opportunités ici.

Utilise Les Comptes De Retraite

Contribuer à un compte de retraite peut réduire ton revenu imposable maintenant, tout en t’aidant à économiser pour l’avenir.

De plus, tu devrais de toute façon mettre de l’argent de côté pour cela !

Pour plus de soutien en matière d’impôts, l’IRS offre des ressources dédiées aux petites entreprises et aux travailleurs indépendants. Il fournit des formulaires fiscaux, des conseils sur la déclaration et le paiement des impôts d’entreprise, des informations sur les déductions et crédits, et des ressources pour rester conforme aux exigences fiscales fédérales.

Il Est Temps D’établir Votre Assise Juridique & Financière

Préparer ton entreprise à une longévité passe par une couverture efficace des points financiers et juridiques clés.

Commence à poser une base solide en choisissant la bonne structure (comme une LLC ou une S-corp) pour protéger tes actifs personnels et gérer les impôts efficacement. Une fois cela en place, sépare immédiatement tes finances professionnelles et personnelles en ouvrant des comptes dédiés pour rester organisé et simplifier la déclaration fiscale.

Ensuite, construis ton crédit d’entreprise à l’aide d’outils tels que des comptes fournisseurs et un numéro DUNS, et protège tes opérations avec des assurances essentielles telles que la responsabilité civile générale, la responsabilité professionnelle et la couverture de propriété.

Enfin, établis de bonnes habitudes fiscales dès le début : suis régulièrement tes revenus et dépenses, mets de côté 30 à 40 % pour les impôts et profite des déductions pour réduire ton revenu imposable.

Ensemble, ces étapes créent un système financier sécurisé qui réduit les risques, améliore la clarté et soutient la croissance des entreprises à long terme !

Prêt au Décollage ?

Les entrepreneurs passent 36 % de chaque semaine de travail uniquement sur des tâches administratives. Cet ebook de 46 pages offre aux propriétaires de petites entreprises un playbook complet pour passer à plein temps — préparation financière, mise en place juridique, présence en ligne, gestion du temps, marketing et recrutement.

Obtenir le guide