Começar um pequeno negócio é empolgante.

Mas descobrir quantas apólices de seguro você precisa para se proteger, navegando por truques fiscais para economizar o máximo de dinheiro possível…

Não apenas chato, mas arrepiante.

Entretanto, é essa configuração legal e especialmente financeira que terá um grande impacto no seu sucesso a longo prazo.

Apenas cerca de 50% das empresas sobrevivem após cinco anos.

Um dos maiores motivos para essa perda?

O fluxo de caixa para de fluir.

Desde escolher a estrutura de negócio certa até aprender a separar eficazmente as finanças pessoais e de negócios, existem muitas decisões iniciais que podes tomar para evitar armadilhas legais e erros que levam ao escoamento de dinheiro.

Este guia ensinará como proteger seus bens pessoais, construir crédito para seu pequeno negócio, manter-se preparado para impostos e criar uma base legal e financeira que suporte crescimento.

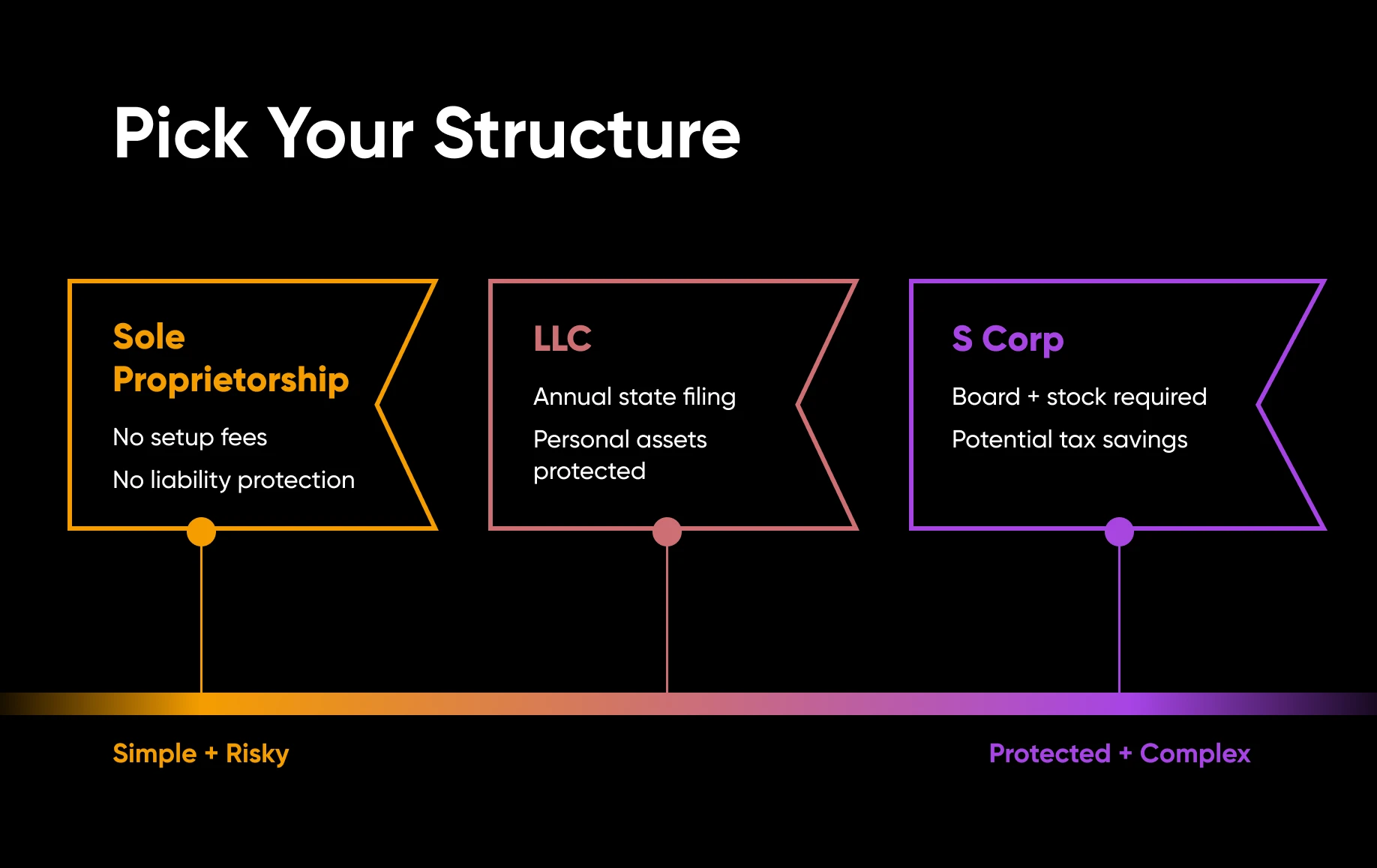

Escolhendo A Estrutura Empresarial Correta

Tu estás prestes a tomar uma decisão muito importante que pode ser quase impossível de alterar depois: como desejas estruturar legalmente o teu negócio.

Faremos o nosso melhor para explicar os conceitos básicos para ti aqui, mas recomendamos fortemente que converses com um advogado empresarial ou contabilista se tiveres alguma dúvida ou pergunta sobre como começar. Esses profissionais podem ajudar-te a garantir que a tua escolha se ajusta aos teus objetivos de negócios a longo prazo.

Por Que Este É Um Primeiro Passo Crucial

Configurar seu negócio como uma parceria, empresa de responsabilidade limitada (LLC) ou corporação oferece diferentes níveis de proteção contra responsabilidades.

Dependendo do que você decidir, se o seu negócio enfrentar problemas legais ou financeiros, suas economias, propriedades e outros bens pessoais podem ou não estar em risco.

Mas isto não é a única coisa a considerar. Algumas estruturas que limitam a responsabilidade não possuem as mesmas vantagens fiscais, têm requisitos rigorosos ou são complexas para configurar e manter.

Entenda Suas Opções

Muitos iniciantes optam por uma empresa individual.

Por quê? É simples e barato começar.

Mas isso vem com um grande risco: seus ativos pessoais não estão protegidos.

Isso significa que se o seu negócio enfrentar um processo judicial ou contrair dívidas das quais não pode se livrar, suas economias, carro ou até mesmo sua casa podem estar em risco.

Uma empresa de responsabilidade limitada é outra escolha preferida para freelancers e pequenas empresas, especialmente. Embora seja principalmente fácil de configurar e gerenciar, muitas vezes é necessário apresentar documentos e pagar uma taxa ao estado anualmente. O principal objetivo que as pessoas alcançam com essa opção é separar responsabilidades pessoais e empresariais.

Uma S corp é como uma LLC, mas qualquer um dos proprietários pode ser nomeado empregado, potencialmente levando a impostos sobre o trabalho por conta própria mais favoráveis. Existem também mais regras a seguir, como a montagem de um conselho, emissão de ações e mais.

Todas estas estruturas são entidades de passagem, portanto, os impostos são declarados e pagos pelos proprietários em suas declarações de imposto de renda pessoais.

Essas são as configurações mais comuns para pequenas empresas, mas existem muitas outras opções, soluções alternativas e detalhes a serem explorados.

Para saber mais, a Administração de Pequenas Empresas dos EUA (SBA) oferece este guia fundamental para ajudá-lo a acertar esta decisão inicial, mas crítica, sobre a estrutura do seu negócio.

Adapte Sua Estrutura às Suas Necessidades

Ao tomar esta decisão importante, pergunte a ti mesmo: Quanto risco eu posso administrar? Quanta complexidade estou disposto a gerir? Quais taxas eu posso realmente pagar agora?

Sua resposta ajudará a restringir suas opções.

Por exemplo, um freelancer individual pode escolher uma LLC para proteção simples de responsabilidade. Uma empresa que fature seis dígitos com vários proprietários e planos para contratar uma força de trabalho pode optar por uma S corp, mesmo com todas as suas regulamentações, a fim de economizar nos impostos.

Novamente, recomendamos consultar um profissional se você tiver alguma dúvida.

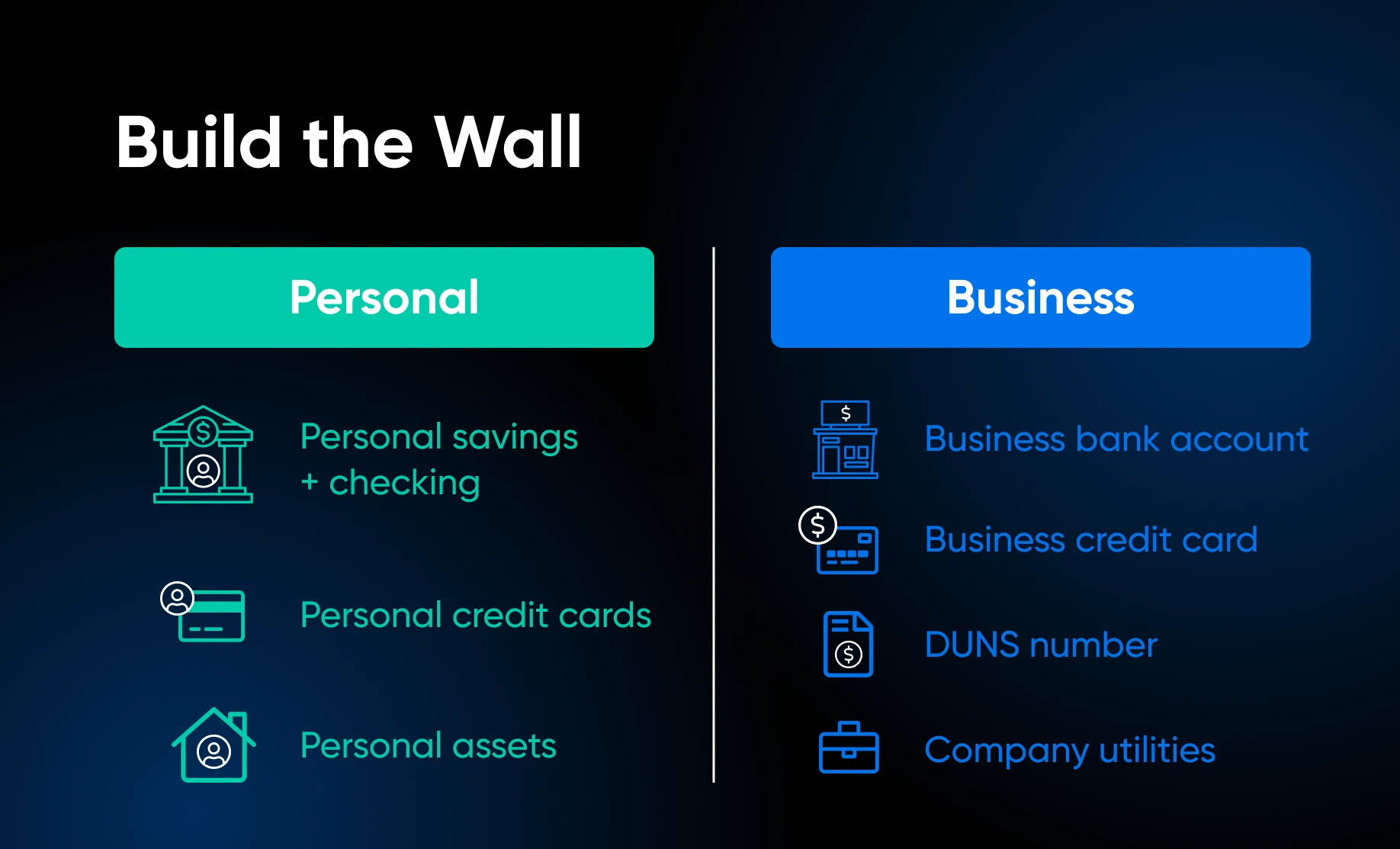

Separando Finanças Pessoais e Empresariais

Misturar finanças pessoais e empresariais é um erro comum que os proprietários de negócios iniciantes cometem.

Vamos cobrir por que e como evitar esse erro.

Por Que A Clareza Financeira É Essencial

Manter as finanças separadas protege você e seu negócio de algumas maneiras importantes.

Fique Fora de Problemas Legais

Resumidamente, registros financeiros claros facilitam a declaração de impostos, reduzindo assim o risco de erros que poderiam desencadear uma auditoria.

Se suas contas estiverem misturadas, torna-se difícil comprovar quais despesas são relacionadas ao negócio. Isso pode levar a deduções negadas, penalidades ou mesmo disputas legais.

Contas separadas também protegem seus ativos pessoais, que é o principal objetivo de uma LLC.

No caso de um processo judicial ou cobrança de dívida, ter contas distintas facilita a demonstração de que seus fundos pessoais não estão vinculados às obrigações empresariais. Essa separação é especialmente importante para LLCs e corporações, que são projetadas para proteger os proprietários de responsabilidades pessoais.

Tome Melhores Decisões Financeiras

Misturar fundos pessoais e empresariais pode criar confusão sobre seus lucros e despesas reais. Você pode superestimar a receita ou ignorar despesas dedutíveis, levando ao pagamento excessivo de impostos.

Quando suas finanças estão separadas, você pode ver claramente quanto dinheiro seu negócio está gerando e para onde está indo. Essa visibilidade permite que você tome decisões mais inteligentes, como quando reinvestir lucros, contratar funcionários ou comprar novos equipamentos. Também facilita a identificação de tendências no fluxo de caixa, planejar períodos de baixa e prever crescimento.

Construa Histórico de Crédito (e Acesse Financiamento)

É essencial estabelecer o histórico de crédito do seu negócio separadamente do seu crédito pessoal.

Os credores podem considerar seu crédito pessoal, mas eles também querem ver que seu negócio gerencia suas obrigações de forma responsável.

Abrir contas em nome da sua empresa ajuda a estabelecê-la como uma entidade separada com seu próprio perfil de crédito, o que pode facilitar a qualificação para empréstimos, cartões de crédito ou financiamento de fornecedores no futuro.

Acesse Funcionalidades Financeiras Específicas para Negócios

As contas empresariais vêm com funcionalidades desenhadas para as necessidades das empresas, não para uso pessoal.

Estes podem incluir ferramentas de faturamento, processamento de pagamentos online, serviços de comerciante e integração com softwares de contabilidade como QuickBooks. Usar contas com essas capacidades ajuda você a gerenciar suas finanças de forma mais profissional.

Como Manter as Finanças Pessoais e Empresariais Separadas

Convencido?

Perfeito, então vamos colocar as finanças da sua empresa em funcionamento.

Abra Uma Conta Bancária Comercial Dedicada

Este é o piso térreo. Uma conta bancária empresarial é a base da separação financeira.

Todos os pagamentos dos clientes devem ser feitos nesta conta e todas as despesas da empresa devem sair dela. Manter o dinheiro separado torna o rastreamento de receitas e despesas muito mais simples.

Utilize um Cartão de Crédito Empresarial

Um cartão de crédito empresarial é outro passo simples com grandes benefícios. Ajuda a gerenciar o fluxo de caixa e rastreia despesas automaticamente. Com o tempo, também constrói o crédito da sua empresa.

Use-o apenas para compras empresariais!

Obtenha um Número DUNS

Um número DUNS é um identificador único de nove dígitos emitido pela Dun & Bradstreet.

Isso funciona como uma pontuação de crédito empresarial e está diretamente vinculado ao perfil de crédito da sua empresa. Fornecedores, credores e supridores podem utilizar isso para avaliar a saúde financeira e a confiabilidade do seu negócio.

Um número DUNS pode ajudar-te a obter melhores condições de empréstimo, solicitar cartões de crédito empresariais e subsídios, registrar-se como fornecedor junto a parceiros e fornecedores do setor privado, acompanhar o teu relatório de crédito e até expandir para mercados internacionais.

Um número DUNS não é um EIN ou UEI – e conhecer a diferença é importante.

EINs são identificadores fiscais emitidos pelo IRS e são legalmente exigidos para a maioria dos negócios. UEIs (Identificadores Únicos de Entidades) são identificadores federais necessários para qualquer negócio que contrate com o governo dos EUA – e a partir de 2022, o UEI substituiu completamente o número DUNS para aquisições federais.

Se trabalhar com o governo federal faz parte do seu plano, você se registrará para um UEI através de SAM.gov, e não um DUNS. O número DUNS é voluntário e existe no mundo comercial: relações com fornecedores, empréstimos privados e aplicações de crédito fora do sistema federal.

Sempre Solicite Crédito Em Nome Da Sua Empresa

Ao solicitar crédito de fornecedores ou vendedores, use sempre as informações da sua empresa na aplicação.

Crédito comercial permite que fornecedores e varejistas ofereçam condições de pagamento mais favoráveis, tipicamente variando de net 310 a net 60 dias.

Esta abordagem permite que o teu negócio estabeleça um histórico de crédito enquanto compra produtos ou serviços a crédito e adia o pagamento por até dois meses.

Configurar Utilitários da Empresa (Se Aplicável)

Qualquer serviço utilitário usado principalmente para operar seu negócio deve ser configurado em nome da sua empresa.

Pense em linhas telefônicas, planos de celular, internet e serviços de TV a cabo.

Quando seu negócio gerencia essas contas, os custos operacionais recorrentes são devidamente anotados, o que também ajuda a construir a independência financeira da sua empresa.

Seguros e Proteções de Responsabilidade a Considerar

Mesmo a melhor estrutura e planejamento de negócios não podem cobrir todos os riscos.

É por isso que o seguro é uma camada crítica de proteção. Sem ele, uma única reivindicação poderia ameaçar seus negócios e finanças pessoais.

Seguro de Responsabilidade Civil Geral

O seguro de responsabilidade geral é a base para a maioria das pequenas empresas.

Isso cobre acidentes, lesões ou danos à propriedade causados pelas atividades do seu negócio. Se um cliente escorregar no seu escritório ou você acidentalmente danificar a propriedade de um cliente, este é o tipo de apólice de seguro que te protege nestes casos.

Seguro de Responsabilidade Profissional

Empresas baseadas em serviços devem considerar o seguro de responsabilidade profissional, também chamado de seguro de erros e omissões.

Cobre questões que surgem quando os clientes alegam que você cometeu um erro em seu conselho ou trabalho.

Por exemplo, se um cliente ameaçasse tomar medidas legais por um prazo perdido que acreditasse ter impactado seu negócio, o seguro de responsabilidade profissional interviria para ajudar.

Seguro de Compensação dos Trabalhadores

Essa é meio que óbvia porque se você tem funcionários, o seguro de compensação dos trabalhadores geralmente é obrigatório.

Este tipo de política cobre lesões ou doenças que ocorrem no trabalho. Protege tanto os seus empregados quanto o seu negócio de reivindicações dispendiosas.

Seguro de Propriedade Comercial

Mesmo que trabalhes a partir de casa, vale a pena considerar o seguro de propriedade comercial.

Cobre quaisquer ferramentas, equipamentos ou inventário caros que você use caso sejam danificados ou roubados. Perder esses itens poderia interromper suas operações se você não tiver um seguro que possa ajudá-lo a substituí-los rapidamente.

Fala com um agente de seguros para garantir que tens a cobertura adequada para o tamanho e setor da tua empresa.

Dicas de Planejamento Fiscal para Empreendedores em Tempo Integral

Os impostos são um dos maiores estressores para novos proprietários de empresas.

Mas com as estratégias certas, você pode manter-se organizado, reduzir sua conta de impostos e evitar surpresas desagradáveis.

Acompanhe Renda e Despesas em Tempo Real

Pelo amor de tudo o que é sagrado, por favor, use um software de contabilidade real.

As opções populares incluem QuickBooks, Xero e Wave.

Estes tipos de ferramentas facilitam o acompanhamento de receitas e despesas conforme ocorrem. Isso é útil para que não percas deduções e obtenhas a imagem mais clara possível de receita, custos e rentabilidade.

Reserve Dinheiro para Impostos

Isso vai doer.

Profissionais de impostos recomendam reservar cerca de 30% a 40% da sua renda empresarial para cobrir com segurança os impostos federais e estaduais. Muitos empreendedores pagam impostos estimados trimestrais para evitar uma grande conta no final do ano; às vezes isso é necessário — consulte um profissional de impostos.

Mantenha este dinheiro em uma conta poupança separada. Isso evita gastos acidentais e garante que você esteja sempre preparado.

Claro, as obrigações fiscais podem variar bastante de acordo com o negócio. Para um valor mais preciso, ou para descobrir se você pode economizar mais, consulte um contador.

Maximize Despesas Dedutíveis

Despesas dedutíveis reduzem sua renda tributável. Deduções comuns incluem assinaturas de software, materiais de escritório, marketing, viagens e uma parte do seu escritório em casa se você trabalha de casa.

E se o seu negócio for uma S corp, pagar-se um salário razoável e retirar lucros extras como distribuições pode reduzir os impostos sobre o trabalho por conta própria.

Um profissional fiscal pode ajudar-te a encontrar ainda mais oportunidades aqui.

Utilize Contas de Aposentadoria

Contribuir para uma conta de aposentadoria pode reduzir a renda tributável agora, enquanto ajuda você a economizar para o futuro.

Além disso, você deveria estar reservando dinheiro para isso de qualquer forma!

Para mais suporte em relação a impostos, o IRS oferece recursos dedicados para pequenas empresas e autônomos. Ele fornece formulários de impostos, orientações sobre como declarar e pagar impostos empresariais, informações sobre deduções e créditos, e recursos para se manter em conformidade com as exigências fiscais federais.

É Hora de Estabelecer Sua Base Legal & Financeira

Configurar sua pequena empresa para longevidade está totalmente relacionado a quão eficazmente você cobre pontos financeiros e legais importantes.

Comece a construir uma base sólida escolhendo a estrutura certa (como uma LLC ou S-corp) para proteger seus ativos pessoais e gerenciar os impostos de forma eficaz. Uma vez que isso esteja estabelecido, separe imediatamente as finanças da sua empresa das pessoais, abrindo contas dedicadas para manter a organização e simplificar a declaração de impostos.

Em seguida, construa crédito empresarial por meio de ferramentas como contas de fornecedores e um número DUNS, e proteja suas operações com seguros essenciais como responsabilidade civil geral, responsabilidade profissional e cobertura de propriedade.

Finalmente, estabeleça bons hábitos fiscais desde cedo: Acompanhe rendimentos e despesas consistentemente, reserve 30–40% para impostos e aproveite as deduções para reduzir a renda tributável.

Juntos, esses passos criam um sistema financeiro seguro que reduz riscos, melhora a clareza e apoia o crescimento de negócios a longo prazo!

Você Está Pronto para Decolar?

Empreendedores gastam 36% de cada semana de trabalho só em tarefas administrativas. Este ebook de 46 páginas dá aos donos de pequenos negócios um manual completo para virar full-time — prontidão financeira, configuração legal, presença online, gestão de tempo, marketing e contratação.

Obtenha o guia