Een klein bedrijf starten is spannend.

Maar uitzoeken hoeveel verzekeringen je nodig hebt om jezelf te beschermen, door belastingtrucs waden om zoveel mogelijk geld te besparen…

Niet alleen saai, maar angstaanjagend.

Het zijn echter deze juridische en vooral financiële opstellingen die een grote invloed zullen hebben op je langetermijnsucces.

Slechts ongeveer 50% van de bedrijven overleeft langer dan vijf jaar.

Een van de grootste redenen voor deze uitstroom?

Het cashflow stopt met stromen.

Van het kiezen van de juiste bedrijfsstructuur tot het leren hoe je persoonlijke en zakelijke financiën effectief kunt scheiden, er zijn veel vroege beslissingen die je kunt nemen om juridische valkuilen en geldverslindende fouten te vermijden.

Deze gids leert je hoe je je persoonlijke bezittingen kunt beschermen, krediet kunt opbouwen voor je kleine bedrijf, belastingklaar kunt blijven en een juridische en financiële basis kunt creëren die groei ondersteunt.

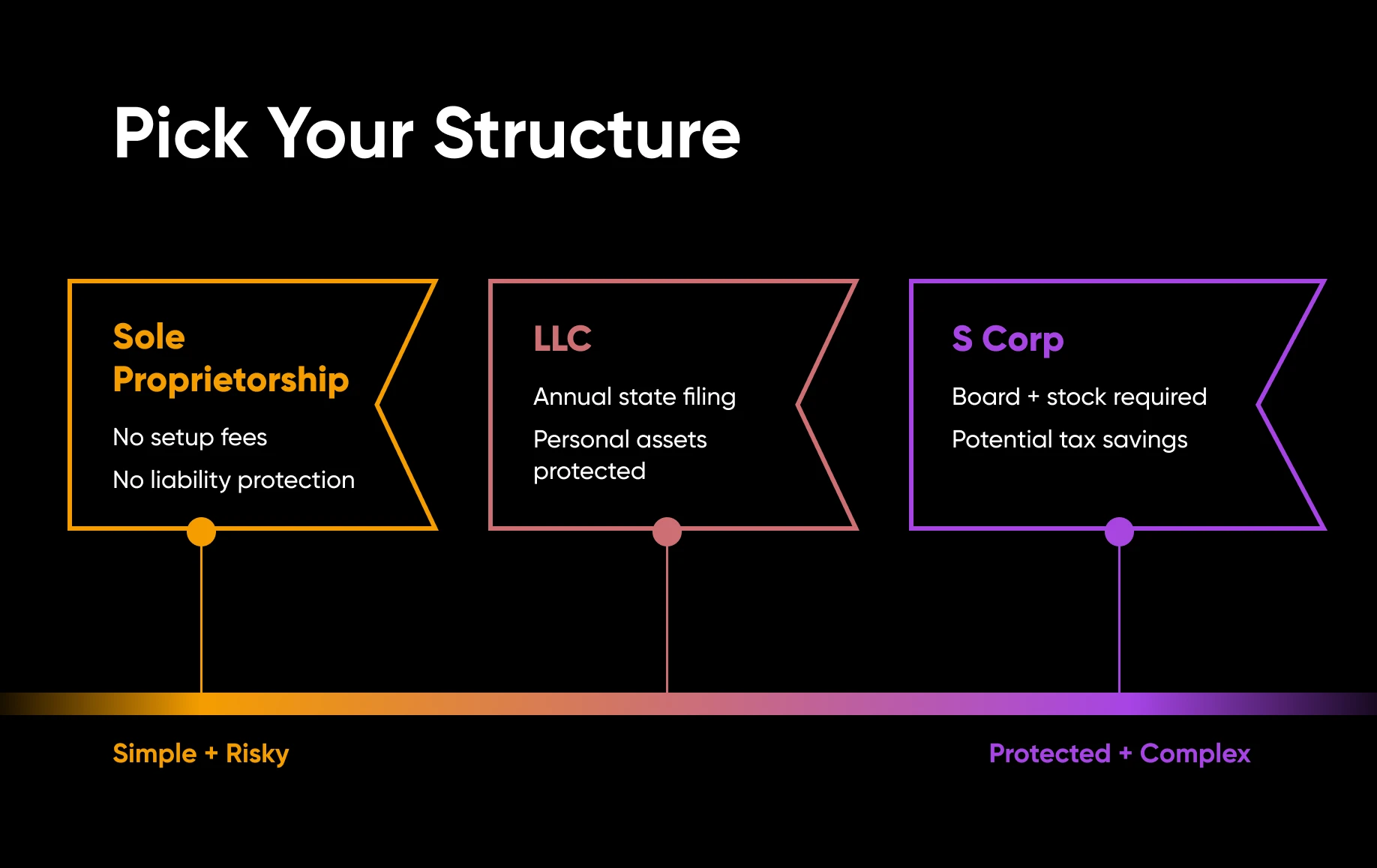

De Juiste Bedrijfsstructuur Kiezen

Je staat op het punt een heel belangrijke beslissing te nemen die later misschien wel onmogelijk te veranderen is: hoe je jouw bedrijf juridisch wilt structureren.

We doen ons best om hier de basisprincipes voor je uiteen te zetten, maar we raden je ten zeerste aan om met een bedrijfsadvocaat of accountant te praten als je enige twijfels of vragen hebt over het beginnen. Deze professionals kunnen je helpen om ervoor te zorgen dat je keuze past bij je langetermijnbedrijfsdoelen.

Waarom Dit Een Cruciale Eerste Stap Is

Je bedrijf opzetten als een partnerschap, besloten vennootschap (BV) of onderneming biedt allemaal verschillende niveaus van bescherming tegen aansprakelijkheid.

Afhankelijk van wat je besluit, kunnen je spaargeld, eigendommen en andere persoonlijke bezittingen wel of niet in gevaar komen als je bedrijf juridische of financiële problemen ondervindt.

Maar dit is niet het enige waar je rekening mee moet houden. Sommige structuren die aansprakelijkheid beperken hebben niet dezelfde belastingvoordelen, hebben strikte vereisten, of zijn complex om op te zetten en te onderhouden.

Begrijp Je Opties

Veel beginners kiezen standaard voor een eenmanszaak.

Waarom? Het is eenvoudig en goedkoop om te beginnen.

Maar het brengt een groot risico met zich mee: je persoonlijke bezittingen zijn niet beschermd.

Dat betekent dat als je bedrijf te maken krijgt met een rechtszaak of schulden waar het niet uit kan komen, je spaargeld, auto of zelfs je huis in gevaar kunnen komen.

Een besloten vennootschap met beperkte aansprakelijkheid is een andere populaire keuze voor freelancers en kleine bedrijven, vooral. Hoewel het meestal eenvoudig op te zetten en te beheren is, moet je vaak documenten indienen en jaarlijks een vergoeding aan de staat betalen. Het belangrijkste doel dat mensen met deze optie bereiken, is het scheiden van persoonlijke en zakelijke aansprakelijkheden.

Een S corp lijkt op een LLC, maar elke eigenaar kan als werknemer worden aangemerkt, wat kan leiden tot gunstigere belastingen voor zelfstandigen. Er zijn ook meer regels om te volgen, zoals het opzetten van een bestuur, het uitgeven van aandelen, en meer.

Al deze structuren zijn doorgifte-entiteiten, dus belasting wordt gerapporteerd en betaald door de eigenaar(s) op hun persoonlijke belastingaangiften.

Dit zijn de meest voorkomende opstellingen voor kleinere bedrijven, maar er zijn tal van andere opties, alternatieven en details om in te duiken.

Om meer te leren, biedt de U.S. Small Business Administration (SBA) deze fundamentele gids aan om je te helpen bij deze vroege, maar cruciale beslissing over je bedrijfsstructuur.

Pas Je Structuur Aan Je Behoeften Aan

Bij het nemen van deze belangrijke beslissing, vraag jezelf af: Hoeveel risico kan ik aan? Hoeveel complexiteit ben ik bereid te beheren? Welke kosten kan ik nu echt betalen?

Jouw antwoord zal helpen om je opties te verfijnen.

Bijvoorbeeld, een individuele freelancer kan een LLC kiezen voor eenvoudige aansprakelijkheidsbescherming. Een bedrijf dat zes cijfers verdient met meerdere eigenaren en plannen om een personeelsbestand in te huren, kan zelfs met al zijn regelgeving een S-corp kiezen om belasting te besparen.

Opnieuw raden we je aan om een professional te raadplegen als je enige vragen hebt.

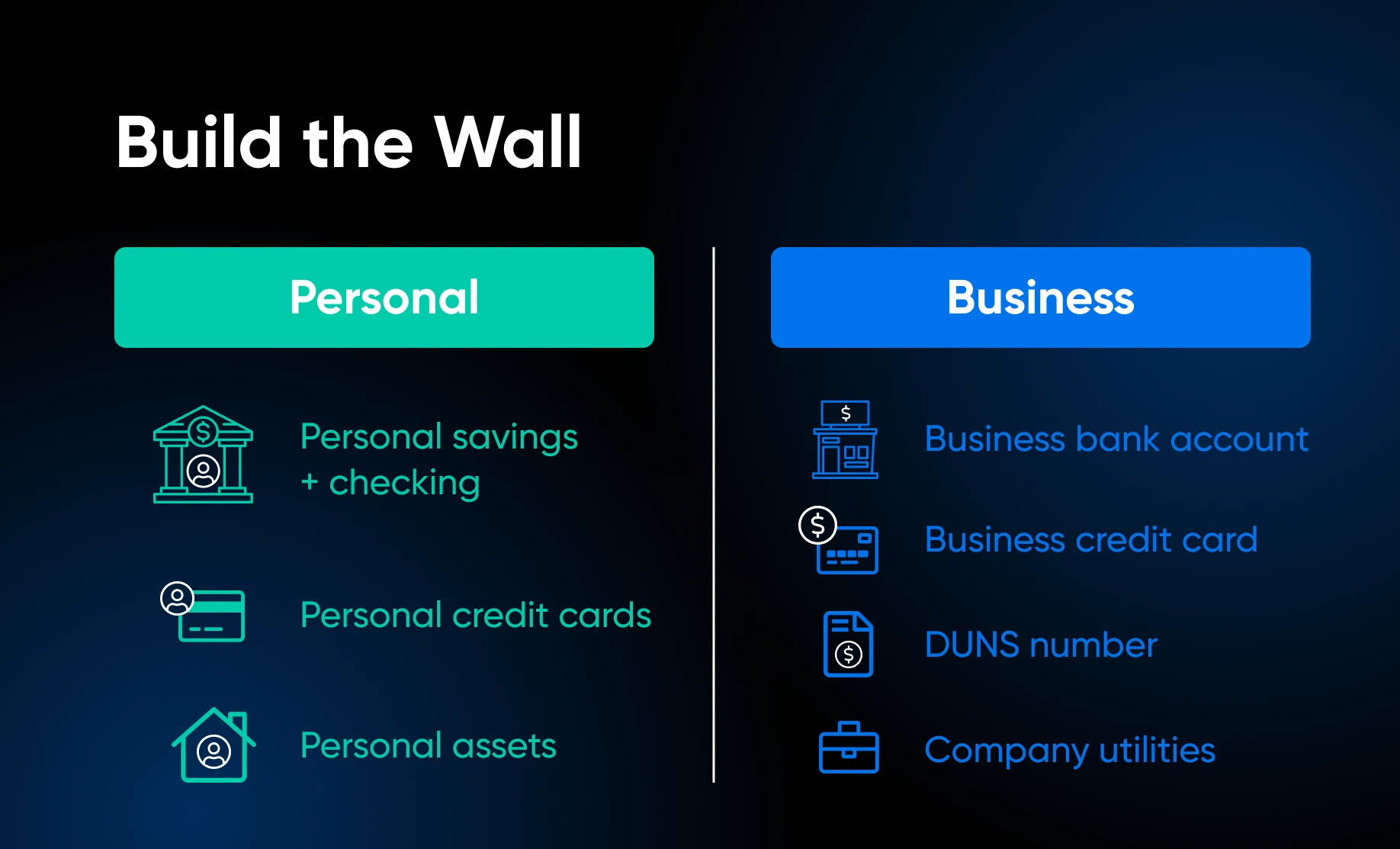

Persoonlijke En Zakelijke Financiën Scheiden

Je persoonlijke en zakelijke financiën mengen is een veelgemaakte fout door ondernemers die voor het eerst een bedrijf starten.

Laten we bespreken waarom en hoe je deze misstap kunt vermijden.

Waarom Financiële Duidelijkheid Belangrijk Is

Je financiën gescheiden houden beschermt jou en je bedrijf op een paar belangrijke manieren.

Blijf Uit Juridische Problemen

Om het simpel te zeggen, duidelijke financiële administratie maakt belastingaangifte gemakkelijker, waardoor het risico op fouten die een controle kunnen uitlokken, vermindert.

Als je accounts door elkaar zijn, wordt het moeilijk om aan te tonen welke uitgaven zakelijk zijn. Dit kan leiden tot geweigerde aftrekposten, boetes of zelfs juridische geschillen.

Afzonderlijke accounts beschermen ook je persoonlijke bezittingen, wat precies het doel is van een LLC.

Bij een rechtszaak of schuldinvordering maakt het hebben van aparte rekeningen het makkelijker om aan te tonen dat je persoonlijke gelden niet verbonden zijn aan zakelijke verplichtingen. Deze scheiding is vooral belangrijk voor LLCs en bedrijven, die ontworpen zijn om eigenaren te beschermen tegen persoonlijke aansprakelijkheid.

Neem Betere Financiële Beslissingen

Je persoonlijke en zakelijke geldmiddelen mengen kan verwarring scheppen over je werkelijke winst en uitgaven. Je kunt je inkomsten overschatten of aftrekbare kosten over het hoofd zien, wat leidt tot te veel betaalde belastingen.

Wanneer je financiën gescheiden zijn, kun je duidelijk zien hoeveel geld je bedrijf genereert en waar het naartoe gaat. Deze zichtbaarheid stelt je in staat om slimmere beslissingen te nemen, zoals wanneer je winsten opnieuw moet investeren, werknemers moet aannemen, of nieuwe apparatuur moet aanschaffen. Het maakt het ook gemakkelijker om trends in de kasstroom te herkennen, te plannen voor rustige perioden en groei te voorspellen.

Kredietgeschiedenis Opbouwen (en Financiering Verkrijgen)

Het is essentieel om de kredietgeschiedenis van je bedrijf los van je persoonlijke krediet op te bouwen.

Lenders kunnen je persoonlijke krediet overwegen, maar ze willen ook zien dat je bedrijf zijn verplichtingen verantwoordelijk beheert.

Het openen van rekeningen op naam van je bedrijf helpt om het te vestigen als een aparte entiteit met een eigen kredietprofiel, wat het in de toekomst makkelijker kan maken om in aanmerking te komen voor leningen, creditcards of financiering van leveranciers.

Toegang Tot Zakelijke Financiële Functies

Zakelijke accounts beschikken over functies die zijn ontworpen voor bedrijfsbehoeften, niet voor persoonlijk gebruik.

Dit kan onder meer factureringstools, online betalingsverwerking, handelaarsdiensten en integratie met boekhoudsoftware zoals QuickBooks bevatten. Het gebruik van accounts met deze mogelijkheden helpt je jouw financiën professioneler te beheren.

Hoe Zakelijke En Persoonlijke Financiën Gescheiden Te Houden

Overtuigd?

Perfect, dan laten we je bedrijfsfinanciën opstarten.

Open een Gespecialiseerde Zakelijke Bankrekening

Dit is de begane grond. Een zakelijke bankrekening is de basis van financiële scheiding.

Alle betalingen van klanten moeten op deze rekening worden gestort en alle zakelijke uitgaven moeten hieruit worden betaald. Geld gescheiden houden maakt het volgen van inkomsten en uitgaven veel eenvoudiger.

Gebruik Een Zakelijke Creditcard

Een zakelijke creditcard is een eenvoudige stap met grote voordelen. Het helpt bij het beheren van de kasstroom en houdt automatisch de uitgaven bij. Na verloop van tijd bouwt het ook je zakelijke krediet op.

Gebruik dit alleen voor zakelijke aankopen!

Verkrijg een DUNS-nummer

Een DUNS-nummer is een unieke negencijferige identificatiecode uitgegeven door Dun & Bradstreet.

Dit fungeert als een zakelijke kredietscore en is rechtstreeks gekoppeld aan het kredietprofiel van je bedrijf. Leveranciers, schuldeisers en toeleveranciers kunnen het gebruiken om de financiële gezondheid en betrouwbaarheid van je bedrijf te beoordelen.

Een DUNS-nummer kan je helpen om betere leningsvoorwaarden te verkrijgen, bedrijfscreditcards en subsidies aan te vragen, je als leverancier te registreren bij partners en leveranciers uit de private sector, je kredietrapport te volgen en zelfs uit te breiden naar internationale markten.

Een DUNS-nummer is niet een EIN of UEI – en het kennen van het verschil is belangrijk.

EIN’s zijn belastingidentificatienummers uitgegeven door de IRS en zijn wettelijk vereist voor de meeste bedrijven. UEI’s (Unique Entity Identifiers) zijn federale identificatienummers die vereist zijn voor elk bedrijf dat contracten aangaat met de Amerikaanse overheid – en vanaf 2022 heeft de UEI het DUNS-nummer volledig vervangen voor federale inkoop.

Als het werken met de federale overheid deel uitmaakt van je plan, registreer je voor een UEI via SAM.gov, niet een DUNS. Een DUNS-nummer is vrijwillig en bestaat in de commerciële wereld: leveranciersrelaties, particuliere leningen, en kredietaanvragen buiten het federale systeem.

Vraag Altijd Krediet Aan Op Naam Van Je Bedrijf

Wanneer je krediet aanvraagt bij leveranciers of verkopers, gebruik altijd de informatie van je bedrijf op de aanvraag.

Handelskrediet stelt leveranciers en retailers in staat gunstigere betalingsvoorwaarden te bieden, die typisch variëren van netto 310 tot netto 60 dagen.

Deze aanpak stelt je bedrijf in staat een kredietgeschiedenis op te bouwen terwijl je producten of diensten op krediet koopt en betaling tot twee maanden uitstelt.

Stel Bedrijfsvoorzieningen In (Indien Van Toepassing)

Alle nutsvoorzieningen die voornamelijk worden gebruikt om je bedrijf te runnen, moeten op naam van je bedrijf worden gezet.

Denk aan telefoonlijnen, mobiele telefoonabonnementen, internet en kabeldiensten.

Wanneer je bedrijf deze accounts beheert, worden terugkerende operationele kosten goed geregistreerd, wat ook helpt bij het opbouwen van de financiële onafhankelijkheid van je bedrijf.

Verzekeringen En Aansprakelijkheidsbeschermingen Om Te Overwegen

Zelfs de beste bedrijfsstructuur en planning kunnen niet elk risico dekken.

Daarom is verzekering een cruciale laag van bescherming. Zonder deze kan een enkele claim je bedrijf en persoonlijke financiën bedreigen.

Algemene Aansprakelijkheidsverzekering

Algemene aansprakelijkheidsverzekering is de basis voor de meeste kleine bedrijven.

Dit dekt ongelukken, letsel of schade aan eigendommen veroorzaakt door je zakelijke activiteiten. Als een klant uitglijdt in je kantoor of je per ongeluk eigendom van een klant beschadigt, is dit het soort verzekeringspolis dat je in deze gevallen beschermt.

Beroepsaansprakelijkheidsverzekering

Dienstverlenende bedrijven moeten professionele aansprakelijkheidsverzekering overwegen, ook wel fouten en nalatigheidsverzekering genoemd.

Het dekt problemen die ontstaan wanneer klanten beweren dat je een fout hebt gemaakt in je advies of werk.

Bijvoorbeeld, als een klant zou dreigen met juridische stappen vanwege een gemiste deadline die volgens hen hun bedrijf beïnvloedde, dan zou de beroepsaansprakelijkheidsverzekering ingrijpen om te helpen.

Verzekering Voor Werknemerscompensatie

Dit is eigenlijk een inkopper, want als je werknemers hebt, is een verzekering voor arbeidsongevallen meestal verplicht.

Dit type beleid dekt verwondingen of ziektes die op het werk gebeuren. Het beschermt zowel je werknemers als je bedrijf tegen kostbare claims.

Zakelijke Eigendomsverzekering

Zelfs als je vanuit huis werkt, is het overwegen van zakelijke eigendomsverzekering de moeite waard.

Het dekt alle dure gereedschappen, apparatuur of voorraad die je gebruikt als deze beschadigd of gestolen worden. Het verliezen van deze items kan je werkzaamheden stilleggen als je geen verzekering hebt die je helpt ze snel te vervangen.

Praat met een verzekeringsagent om er zeker van te zijn dat je de juiste dekking hebt voor de grootte van je bedrijf en je sector.

Belastingplanningstips Voor Fulltime Ondernemers

Belastingen zijn een van de grootste stressfactoren voor nieuwe ondernemers.

Maar met de juiste strategieën kun je georganiseerd blijven, je belastingaanslag verlagen en nare verrassingen vermijden.

Volg Inkomsten en Uitgaven in Realtime

Uit liefde voor alles wat heilig is, gebruik alsjeblieft echte boekhoudsoftware.

Populaire opties zijn QuickBooks, Xero en Wave.

Deze soorten tools maken het gemakkelijk om inkomsten en uitgaven bij te houden zodra ze plaatsvinden. Dit is handig zodat je geen aftrekposten mist en het duidelijkste beeld mogelijk krijgt van inkomsten, kosten en winstgevendheid.

Zet Geld Opzij Voor Belastingen

Dit gaat pijn doen.

Btw-professionals raden aan om ongeveer 30%-40% van je bedrijfsinkomen opzij te zetten om federale en staatsbelastingen veilig te kunnen betalen. Veel ondernemers betalen per kwartaal geschatte belastingen om een grote rekening aan het eind van het jaar te voorkomen; soms is dit vereist — controleer dit met een btw-professional.

Bewaar dit geld op een aparte spaarrekening. Dit voorkomt onbedoelde uitgaven en zorgt ervoor dat je altijd voorbereid bent.

Natuurlijk kunnen belastingverplichtingen enorm verschillen per bedrijf. Voor een nauwkeuriger cijfer, of om te ontdekken of je minder kunt besparen, raadpleeg een CPA.

Maximaliseer Aftrekbare Kosten

Aftrekbare kosten verminderen je belastbaar inkomen. Veelvoorkomende aftrekposten zijn softwareabonnementen, kantoorbenodigdheden, marketing, reizen en een deel van je thuiskantoor als je vanuit huis werkt.

En als je bedrijf een S corp is, kan het betalen van een redelijk salaris aan jezelf en het nemen van extra winsten als uitkeringen de belastingen voor zelfstandigen verlagen.

Een belastingprofessional kan je helpen om hier nog meer mogelijkheden te vinden.

Gebruik Pensioenrekeningen

Bijdragen aan een pensioenrekening kan nu je belastbaar inkomen verlagen, terwijl het je helpt te sparen voor de toekomst.

Bovendien zou je hier sowieso geld voor opzij moeten zetten!

Voor meer ondersteuning met betrekking tot belastingen, biedt de IRS specifieke bronnen voor kleine bedrijven en zelfstandigen. Het biedt belastingformulieren, begeleiding bij het indienen en betalen van bedrijfsbelastingen, informatie over aftrekposten en kredieten, en bronnen om te voldoen aan de federale belastingvereisten.

Het Is Tijd Om Je Juridische & Financiële Basis Te Vestigen

Het voorbereiden van je kleine onderneming op lange termijn draait helemaal om hoe effectief je belangrijke financiële en juridische punten afdekt.

Begin met het leggen van een stevige basis door de juiste structuur te kiezen (zoals een LLC of S-corp) om je persoonlijke bezittingen te beschermen en belastingen effectief te beheren. Zodra dat geregeld is, scheid je onmiddellijk je zakelijke en persoonlijke financiën door toegewijde rekeningen te openen om georganiseerd te blijven en het indienen van belastingen te vereenvoudigen.

Bouw vervolgens zakelijk krediet op via tools zoals leveranciersaccounts en een DUNS-nummer en bescherm je bedrijfsvoering met essentiële verzekeringen zoals algemene aansprakelijkheid, beroepsaansprakelijkheid en eigendomsdekking.

Tot slot, ontwikkel vroeg sterke belastinggewoonten: Volg inkomsten en uitgaven consequent, zet 30–40% opzij voor belastingen en maak gebruik van aftrekposten om het belastbaar inkomen te verlagen.

Samen creëren deze stappen een veilig financieel systeem dat risico vermindert, duidelijkheid verbetert en langetermijngroei van het bedrijf ondersteunt!